商業(yè)航天是新時期大國戰(zhàn)略必爭之高地。我國高度重視商業(yè)航天發(fā)展,繼中央經(jīng)濟工作會議將商業(yè)航天列為戰(zhàn)略性新興產(chǎn)業(yè)后,2024年《政府工作報告》首次提出將商業(yè)航天打造為新增長引擎之一。在以SpaceX公司為代表的全球商業(yè)航天頭部企業(yè)對有限的空間軌頻資源快速搶占的背景下,商業(yè)航天作為傳統(tǒng)航天的重要補充和延伸,對于我國搶占產(chǎn)業(yè)發(fā)展制高點,確保戰(zhàn)略安全、空間安全、網(wǎng)絡安全具有重要意義。北京和上海作為我國航天產(chǎn)業(yè)重地和商業(yè)航天先行者,先后發(fā)布市級行動方案或計劃,積極搶抓商業(yè)航天發(fā)展先機。本文通過京滬兩地商業(yè)航天產(chǎn)業(yè)發(fā)展情況對比分析,提出北京新時期高質量發(fā)展商業(yè)航天相關建議。

一、商業(yè)航天產(chǎn)業(yè)鏈及市場規(guī)模

相對于以科研探索、戰(zhàn)略任務承擔為目的的傳統(tǒng)航天,商業(yè)航天是指充分發(fā)揮市場在資源配置中的作用,以盈利為目的航天活動的統(tǒng)稱。全球主要航天強國均有共識,發(fā)展航天產(chǎn)業(yè)除靠“國家隊”進行戰(zhàn)略布局,同樣需要商業(yè)航天企業(yè)在競爭中發(fā)揮積極作用,尤其是發(fā)揮民營企業(yè)自身靈活性優(yōu)勢。根據(jù)美國衛(wèi)星工業(yè)協(xié)會SIA的統(tǒng)計數(shù)據(jù),2022年全球航天產(chǎn)業(yè)總收入達3840億美元,其中商業(yè)航天產(chǎn)業(yè)規(guī)模2810億美元,占比73%。

注:根據(jù)公開資料整理,北國咨繪制

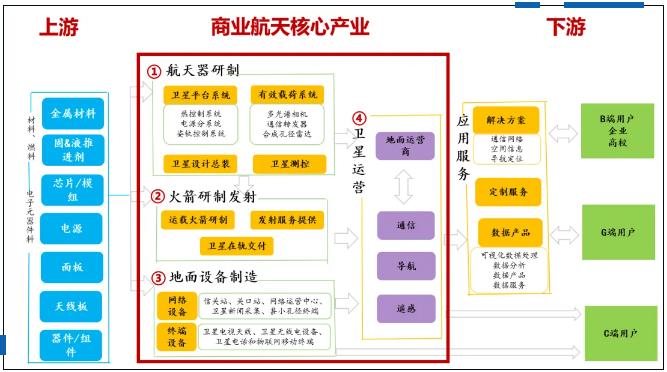

圖1 商業(yè)航天產(chǎn)業(yè)鏈

注:根據(jù)公開資料整理,北國咨繪制

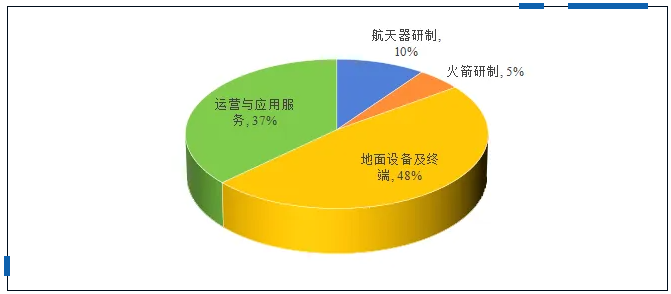

圖2 產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)值占比

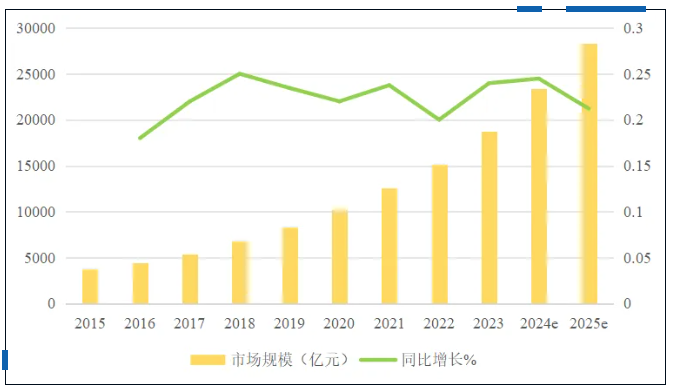

根據(jù)美國衛(wèi)星工業(yè)協(xié)會SIA的統(tǒng)計數(shù)據(jù),2022年全球航天產(chǎn)業(yè)總收入達3840億美元,其中商業(yè)航天產(chǎn)業(yè)規(guī)模2810億美元,占比73%。艾媒咨詢數(shù)據(jù)顯示,2022年中國商業(yè)航天市場規(guī)模約1.5億元,預計2024年中國商業(yè)航天市場規(guī)模將達2.3萬億元,2017-2024年均復合增長率超20%;預計2025年市場規(guī)模將超過2.8萬億元。

注:根據(jù)公開資料整理,北國咨繪制

圖3 2015-2025年中國商業(yè)航天市場規(guī)模及增長率

二、北京、上海商業(yè)航天發(fā)展情況比較

北京是我國航天事業(yè)的發(fā)源地,航天領域科技創(chuàng)新資源豐富,商業(yè)航天產(chǎn)業(yè)發(fā)展國內領先,聚集了全國主要的核心研發(fā)單位,研發(fā)設施齊全、創(chuàng)新人才集聚,已經(jīng)初步形成規(guī)模化的民營商業(yè)航天創(chuàng)新產(chǎn)業(yè)集群。上海具備做大做強商業(yè)航天產(chǎn)業(yè)的基礎,在星座牽引、科研攻關、核心制造等環(huán)節(jié)優(yōu)勢明顯。

(一)產(chǎn)業(yè)鏈環(huán)節(jié)覆蓋方面:北京產(chǎn)業(yè)鏈環(huán)節(jié)齊全且優(yōu)勢突出

北京商業(yè)航天產(chǎn)業(yè)鏈齊全,覆蓋衛(wèi)星制造、火箭制造、地面設備制造、運營與應用服務等全部產(chǎn)業(yè)鏈環(huán)節(jié),且各環(huán)節(jié)均聚集了一批優(yōu)勢企業(yè),實力強勁。上海具有完備的智能制造業(yè)產(chǎn)業(yè)基礎,近年來積極成立上海垣信、格思航天、航天科技火箭公司等,補齊衛(wèi)星研制、火箭研制等產(chǎn)業(yè)鏈環(huán)節(jié)。

(二)優(yōu)勢企業(yè)集聚方面:北京企業(yè)量質并舉集聚優(yōu)勢領先

北京擁有航天科技、航天科工兩大央企,同時已集聚商業(yè)航天重點企業(yè)200余家,培育出銀河航天、藍箭航天等一批商業(yè)航天獨角獸企業(yè)。“2023中國商業(yè)航天企業(yè)百強”榜單中,51家在北京;全國10家獨角獸企業(yè)中,6家在北京。上海擁有航天八院、中科院微小衛(wèi)星等重點科研機構,集聚格思航天、歐科微、上海垣信、華測等一批商業(yè)航天企業(yè),百強企業(yè)中上海占據(jù)6席。

(三)星座計劃部署方面:上海部署G60大型星座牽引產(chǎn)業(yè)發(fā)展

由上海市國資委控股、上海聯(lián)和投資牽頭發(fā)起設立的上海垣信,積極組織推進G60星鏈計劃(1.2萬顆),通過大型星座建設牽引產(chǎn)業(yè)快速發(fā)展。北京目前尚未有大型星座規(guī)劃,頭部企業(yè)大多以遙感星座為主,如航天宏圖的“女媧”星座,北京零重空間的“靈鵲”星座等,此外銀河航天提出“小蜘蛛網(wǎng)”通信星座(擬發(fā)射衛(wèi)星1804顆)。

(四)產(chǎn)業(yè)空間布局方面:兩地均已初步形成相對集聚的空間布局

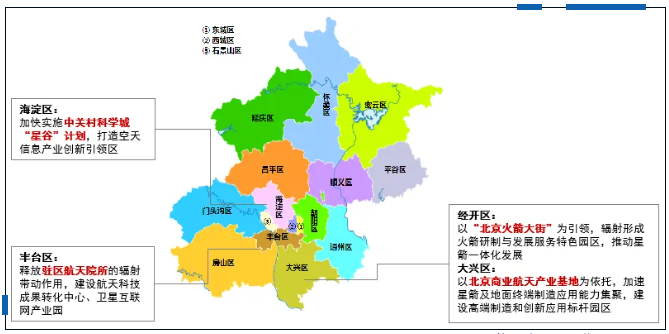

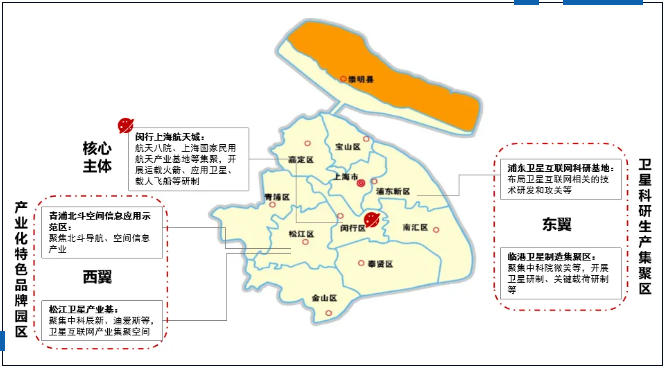

北京立足經(jīng)開區(qū)、大興區(qū)商業(yè)火箭企業(yè)集聚優(yōu)勢,做強“南箭”;立足海淀區(qū)商業(yè)衛(wèi)星企業(yè)集聚優(yōu)勢,做強“北星”,輻射帶動其他各區(qū),形成全市產(chǎn)業(yè)協(xié)作互補格局。上海圍繞閔行上海航天城、浦東衛(wèi)星互聯(lián)網(wǎng)科研基地、臨港衛(wèi)星制造集聚區(qū)、青浦北斗空間信息應用示范區(qū)、松江衛(wèi)星產(chǎn)業(yè)基地等,基本形成“核心主體+東、西兩翼”的商業(yè)航天空間布局。

注:根據(jù)公開資料整理,北國咨繪制

圖4 北京市“南箭北星”空間布局

注:根據(jù)公開資料整理,北國咨繪制

圖5 上海“一體兩翼”空間布局

(五)創(chuàng)新資源方面:北京商業(yè)航天創(chuàng)新資源更加立體豐富

北京作為創(chuàng)新資源集聚地,聚集了航天科技、航天科工、星網(wǎng)公司研究院等國家主導的研究力量;擁有清華、北大、北航等頂級的科研創(chuàng)新力量;集聚銀河航天、星際榮耀等商業(yè)航天民營頭部企業(yè),創(chuàng)新資源優(yōu)勢得天獨厚。上海主要依托航天八院、中科院微小衛(wèi)星、上海空間推進研究所等科研院所和高校,在衛(wèi)星制造、運載火箭研制、衛(wèi)星運營和服務等領域發(fā)力。

(六)產(chǎn)業(yè)政策方面:兩地均積極完善頂層設計

北京于2021年率先出臺《北京市支持衛(wèi)星網(wǎng)絡產(chǎn)業(yè)發(fā)展的若干措施》,2024年初印發(fā)《北京市加快商業(yè)航天創(chuàng)新發(fā)展行動方案(2024-2028年)》。此外,經(jīng)開區(qū)、大興區(qū)、豐臺區(qū)陸續(xù)發(fā)布區(qū)級支持政策,市區(qū)兩級政策體系初步形成。上海于2022年印發(fā)《關于本市推進空間信息產(chǎn)業(yè)高質量發(fā)展的實施意見》、2023年印發(fā)《上海市促進商業(yè)航天發(fā)展打造空間信息產(chǎn)業(yè)高地行動計劃(2023-2025年)》,提出在衛(wèi)星批量化、火箭總裝測試和終端制造等方面,加大支持力度。

(七)金融環(huán)境方面:兩地均高度重視金融對產(chǎn)業(yè)的加持

商業(yè)航天具有高技術、高投入、高風險、長周期“三高一長”的特點,對金融環(huán)境具有較高需求。2023年5月,經(jīng)開區(qū)設立產(chǎn)業(yè)升級基金,首個項目即投資商業(yè)航天企業(yè)。2023年10月,大興區(qū)設立規(guī)模50億元的北京新華商業(yè)航天產(chǎn)業(yè)基金,專項用于北京商業(yè)航天產(chǎn)業(yè)基地項目的落地。上海發(fā)布2024“投資上海”政策包,圍繞商業(yè)航天等十大重點產(chǎn)業(yè)鏈及細分賽道,新增2萬億銀行授信。浦東科技創(chuàng)新基金積極投資藍箭航天等,并與張江燧鋒子基金通過招投聯(lián)動以“耐心資本”支持商業(yè)航天領域企業(yè)在上海落地布局。

(八)區(qū)域協(xié)同方面:長三角區(qū)域協(xié)同優(yōu)勢顯著

相比京津冀區(qū)域,長三角區(qū)域擁有良好的制造基礎與關鍵環(huán)節(jié)協(xié)同配套能力,為上海商業(yè)航天快速發(fā)展奠定良好的基礎。江蘇蘇州、南通等布局衛(wèi)星研制、運載火箭制造、商業(yè)航天配套服務等;浙江嘉興和寧波在運載火箭指導、應用服務領域形成優(yōu)勢;浙江臺州擁有衛(wèi)星智能制造;浙江湖州擁有火箭測試、總裝等。

綜上,北京在產(chǎn)業(yè)鏈環(huán)節(jié)覆蓋、優(yōu)勢企業(yè)集聚、創(chuàng)新資源等方面優(yōu)勢突出。但相比上海,在大型星座計劃牽引、區(qū)域配套協(xié)同等方面存在一定的差距。尤其是隨著上海垣信“G60星鏈計劃”的推出,上海市積極推動衛(wèi)星制造、火箭研制等環(huán)節(jié)后來居上,將在吸引產(chǎn)業(yè)優(yōu)質資源集聚、搶占產(chǎn)業(yè)發(fā)展制高點上形成新的重要抓手。

三、北京商業(yè)航天產(chǎn)業(yè)高質量發(fā)展建議

加快實施重大戰(zhàn)略性標桿項目。北京應加大資源統(tǒng)籌力度,全面梳理各頭部企業(yè)的資源優(yōu)勢,發(fā)揮大型星座對產(chǎn)業(yè)鏈的牽引作用,切實助力商業(yè)航天產(chǎn)業(yè)的高質量發(fā)展,培育形成新質生產(chǎn)力。

加大力度支持關鍵核心技術創(chuàng)新。積極開展央地協(xié)同、產(chǎn)學研用協(xié)同,加大可重復使用火箭、大噸位發(fā)動機等關鍵核心技術研發(fā);前瞻布局太空探測、空間實驗等一批前沿技術,切實鞏固北京在創(chuàng)新引領方面的優(yōu)勢。

出臺更有力度和針對性的政策。借鑒深圳、重慶等地經(jīng)驗,從資金支持、場景開放、創(chuàng)新平臺等方面提升政策支持力度,確保頭部企業(yè)留在北京,并吸引更多創(chuàng)新主體落地北京。積極爭取國家相關部門支持,探索空間數(shù)據(jù)共享和使用、民用航天發(fā)射許可、低軌衛(wèi)星出口等政策在北京的先行先試。

深度布局京津冀產(chǎn)業(yè)配套協(xié)同。依托京津冀統(tǒng)籌協(xié)調機制,充分發(fā)揮天津、河北在關鍵零部件制造、配套服務等方面的能力,推動京津冀商業(yè)航天產(chǎn)業(yè)鏈深度融合協(xié)同,加大北京創(chuàng)新成果在津冀落地轉化,并推動京津冀協(xié)同拓展一批應用場景。

優(yōu)化完善產(chǎn)業(yè)高質效生態(tài)體系。積極探索設立契合商業(yè)航天發(fā)展特點的產(chǎn)業(yè)投資基金,拓寬企業(yè)融資渠道。支持聚焦衛(wèi)星數(shù)據(jù)安全管理、通信協(xié)議、接口規(guī)范、服務質量等方面的標準體系,提前規(guī)劃布局,搶占行業(yè)發(fā)展制高點。加大高質量人才尤其是產(chǎn)業(yè)所需的工程師人才培養(yǎng),為產(chǎn)業(yè)發(fā)展注入源源不斷的活力。

作 者

王敏,高級經(jīng)濟師、咨詢工程師(投資),長期跟蹤數(shù)字經(jīng)濟、商業(yè)航天產(chǎn)業(yè)發(fā)展

盧躍,咨詢師,長期跟蹤商業(yè)航天產(chǎn)業(yè)發(fā)展

柯文媛,中級經(jīng)濟師,長期跟蹤數(shù)字化轉型、商業(yè)航天產(chǎn)業(yè)發(fā)展